Dluhem k bohatství

V Německu právě probíhá ostrý souboj poskytovatelů spotřebitelských úvěrů. Od 26.2.2018 dvě firmy nabízejí zápornou sazbu -5%. Na jedné straně stojí SMAVA, na druhé CHECK24.

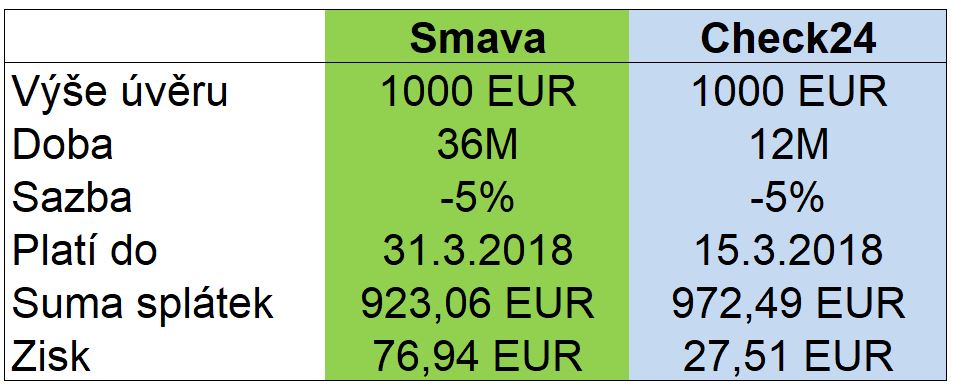

Srovnávací portál www.smava.de dotuje jeden specifický typ úvěru, 1000 EUR na 36 měsíců. Jiné úvěry už mají sazbu normální od 1,90%. Tato mimořádná nabídka platí do konce března. Srovnávač www.check24.de nabízí dotovanou sazbu -5% také pouze na úvěry ve výši 1000 EUR, ale zde na 12 měsíců. Tato nabídka platí do 15.3.2018. Jiné úvěry už mají sazby od 1,89%

Teorie naruby

Banky si mezi sebou půjčují eura za záporné sazby už od r.2015, kdy začalo pumpování peněz do ekonomiky. Aktuální Euribor (EONIA) je -0,368% (28.2.2018). Občas se někde vyskytne banka, která úročí eurové vklady firmám se zápornou sazbou. Většina banka v EU ale drží na vklady technickou nulu a pro poskytování úvěru účtuje nějaký KLADNÝ úrok.

Mimořádně citlivá je záporná sazba pro fyzické osoby, protože obrací logiku ceny peněz naruby. Když dám do banky peníze, čekám, že mi vrátí 100% hodnoty nebo více (zvýšeno o úrok). Pokud by mi banka vrátila méně (záporný úrok), proč bych peníze nechával v bance? To by namísto kýženého efektu přechodu do bezhotovostní ekonomiky vedlo naopak ke stavu, kdy by řada střadatelů nechala svou hotovost doma ve slamníku nebo trezůrku za obrazem.

Obdobná logika platí po staletí pro úvěry. Když si půjčím peníze a obzvlášť od banky, musím je vrátit a k tomu něco navrch. Všichni stále zkoušejí vymyslet, jak opticky úrok na úvěru udělat co nejmenší. K tomu slouží další poplatečky za splácecí účet, za výpis apod. – co nakonec celkovou cenu úvěru zvyšuje. To vše však zohledňuje RPSN -Roční procentní sazba nákladů, i když právě různé Ninja půjčky, které ji mají nejvyšší, RPSN nezveřejňují.

V Německu probíhající souboj mezi Smavou a Checkem24 staví teorii ceny peněz na hlavu.

Digital first and only

Srovnávače mají v Německu velkou váhu. Klienti, kteří hledají zhodnocení svých vkladů, chodí na portál www.weltsparen.de. Tam si mohou vybrat z desítek EU bank, kde své vklady zhodnotit v rámci evropské garance do 100.000 EUR. V kombinaci se službou VideoIdent je zřízení termínovaného vkladu pro německého důchodce např. v portugalské, německé, ale i české nebo bulharské bance plně online. Tedy bez papíru a bez návštěvy pobočky.

I spotřebitelské úvěry na Smavě a v Checku24 jsou „digi“, také ty lze získat elektronicky s využitím VideoIdent. Obě služby při žádosti o úvěr nahlíží do centrálního registru úvěrů vedeného v Schufa. A obě proklamují, že půjčené peníze získáte ještě ten samý den.

Berlínská Smava se chlubí, že je prvním německým fintechem s tradicí již od r.2007. Check24 o sobě tvrdí, že je největším německým srovnávačem na všechno.

Kredit-Krieg: vedlejší efekty

V tuto chvíli obě firmy bojují o klienty. Drtivá většina Němců si určitě nechodí půjčovat 1000 EUR na 3 roky, samotná Smava poskytuje úvěry běžně až od 2000 EUR výše. Podle Schufa podíl úvěrů s částkami nad 10.000 EUR u fyzických osob dlouhodobě roste, v r. 2017 činil 36%. Proti tomu podíl malých úvěrů do 1000 EUR trvale klesá, nyní 23%. Viz Schufa Report 2017. Je to zajímavé čtení. Schufa má data více než 60 mil osob. Přes 90% dotazů na kreditní historii končí pozitivní odpovědí. Ze všech úvěrů počet nesplácených tvoří jen 2,2%. Obecně dává Schufa pozitivní odpověď, pokud jste single a máte příjem min 1100 EUR/M netto. Že by „Lidl“ benchmark?

Současný souboj o tisícovkový úvěr tak oběma přináší publicitu…viz zde Handelsblatt nebo T3N. Vedle publicity a souboje o podíl na trhu je hlavním důvodem boj o klientská data. Všichni žadatelé o úvěr musejí vyplnit své údaje vč. příjmu, seznam další úvěrů atd. A tato data mají pro Smavu i Check24 takovou hodnotu, že jsou ochotni za ně formou dotování úroku v tomto omezeném období zaplatit.

Jaká je tedy hodnota osobních dat jednoho klienta? Mohl by to být ten doplatek 28 EUR, kterým Check24 přispívá na záporný úrok. Ale vzhledem k tomu, že žadatelů je jistě více než těch, komu nakonec je úvěr schválen, vysbírají se data za nižší hodnotu. Cena za data jednoho klienta v této akci bude tak spíše kolem 20 EUR.

Probíhající souboj o klienty tak znovu ukazuje výhody konkurence pro koncového klienta. Na těchto záporných úrocích nikdo nezbohatne, ale těžko by se našel někdo, kdo si v Německu teď vezme úvěr za 6000% RPSN, co se v Čechách stále děje.

A co na to Zonky? Nebyla by tohle cesta jak získat více žadatelů o úvěr a dorovnat tak konečně existující převis nabídky?