PSD2 – Proč Se Divit

Dobro z Evropské unie má mnoho podob. Jednou z dlažebních kostek dobrých úmyslů je Payment Service Directive 2. Původní směrnice byla vydána 25.12.2007, takže za pár dnů můžeme slavit výročí. „Jednička“ zaváděla pravidla, jak mají finanční instituce informovat klienty o poplatcích, směnných kurzech, jaký je maximální čas pro převod peněz v rámci EU apod. Pravidla byla přijata členskými státy a zapracována do místních legislativ k 1.11.2009.

PSD2

Dne 8.10.2015 Evropský parlament schválil návrh Evropské komise dále rozšířit definované podmínky pro platby, známé jako PSD2. „Dvojka“ navazuje na původní směrnici a rozšiřuje požadavky na finanční instituce v EU. Cíle nejsou nijak přízemní, komisař Jonathan Hill odpovědný v r. 2015 za Finanční služby v EU je shrnul:

“This legislation is a step towards a digital single market; it will benefit consumers and businesses, and help the economy grow.“ (zdroj)

Nová směrnice začíná platit za pár dnů, od 13.1.2018. Ačkoli je největší pozornost věnována otevírání API, jsou i další cíle:

- Zavedení silnější ochrany spotřebitele (silná autentifikace apod.)

- Posílení konkurenčního prostředí – otevření trhu finančních služeb dalším účastníkům

- Usnadnění inovací

API

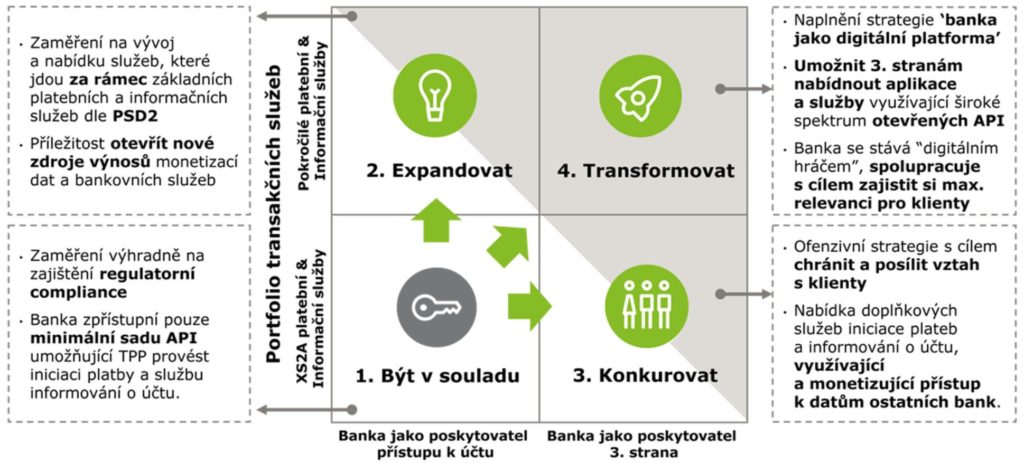

Banky musejí zveřejnit svá rozhraní, Application Programming Interface – API. Třetí strany se tak mohou připojit rovnou do bankovního systému a získávat informace o zůstatcích na klientově účtu, historii transakcí a mohou také zasílat platby, iniciované klientem. Fintech firmy po takovém otevření bank už dlouho volaly.

V terminologii PSD2 se fintechům říká Third Party Providers=TPP, které mohou vystupovat jako PISP (Payment Initiation Service Provider), tj. subjekt zasílající platby, a AISP (Account Information Service Provider), který natáhne data o účtu z banky (=inovátorská služba XS2A – access to account) a poskytne je klientovi.

Před klienty se tak otevírá nedozírné moře možností. Pokud si fintech načte historii klienta, a to ideálně ze všech bank v Evropě, kde daný klient má účet, bude mu moci nabídnout produkt či službu přesně šitou na míru. Lepší účet, lepší úvěr, lepší …hepčí! A by se snad banky netvářily, že je nové možnosti ohrožují, mohou i banky samotné využít API jiných bank a získat o svých klientech data, ke kterým dosud neměly přístup.

Banky se celkem rozumně domlouvají mezi sebou, aby každá nevytvářela vlastní API. Vznikají tak standardy. U nás byl takový standard publikován v rámci České bankovní asociace 20.11.2017, viz Český standard pro Open Banking. Jak může vypadat finální zdokumentované API české banky ukazuje pěkně Česká spořitelna.

V Německu podobně vznikla tzv. Berlin Group. Berlínský standard se rozhodly aplikovat také banky v Rakousku či Pobaltí. Ve Velké Británii mají také svůj Open Banking Standard. Na Slovensku vydali 1.12.2017 svůj Slovak Banking API Standard.

Dobro po Evropsku

Směrnice PSD2 je poměrně obecná, technické detaily upravují Regulatory Technical Standards (RTS). Vydává je European Banking Authority a vždy nejdříve koluje draft, pak finální verze. A protože se jedná o nové věci, které se hojně diskutují, termíny vydávání RTS neodpovídají termínu spuštění 13.1.2018. V době přijetí směrnice v r. 2015 vypadal termín pro „GoLive“ leden 2018 jako dostatečně vzdálený a dostatečně reálný. Jak se čas zkracuje, ukazuje se, že ne vše bude připraveno a ne vše dobře dopadne.

Zatímco v ČR se stihly změny vyvolané PSD2 implementovat do Zákona o platebním styku a zákon skutečně byl vydán, v jiných státech to tak hladce nejde. V Belgii např. zákon ještě vydán nebyl a očekává se, že bude parlamentem schvalován až v březnu 2018. Inu, pod svícnem…Podobně hlásí zpoždění v implementaci PSD2 také Holandsko a Švédsko.

U nás 1.12.2017 sdělilo Ministerstvo financí svůj výklad závaznosti termínů a pohled na screen scraping, zde.

Poslední RTS byla publikována 27.11.2017. Po schválení národními regulátory je právně závazná po 18 měsících (léto 2019). Dne 13.1.2018 tak nastane poněkud „evropská“ situace, kdy v některých zemích je zákon platný, někde ne a technické standardy, které upřesňují a doplňují zákon, budou závazné až od r. 2019.

Opravdu revoluce?

Otevírání bankovních API ve skutečnosti není nic nového. Řada bank operujících v ČR již dnes umožňuje svým klientům, aby získali informace o účtu a poslali platby elektronicky bez nutnosti se přihlašovat do Internetového či Mobilního bankovnictví. Tradičně je takové API využíváné firmami, které mají API banky naintegrované do svého účetního systému. V tomto je takovým českým standardem německá platforma MultiCash, kterou už dnes lze obsluhovat účty ve většině českých bank. Takový 20 let starý fintech… Otevřené rozhraní není omezeno jen pro firemní uživatele, mnohé banky umožnují input i output z jiných aplikací do svého Internetového bankovnictví. PSD2 tomuto chaosu dává standard, právní rámec a publicitu.