Online onboarding – Vítej nový kliente

Chcete-li využívat jakékoli služby banky, musíte se stát jejím klientem. Alespoň tedy dnes. A je jedno zda se jedná o zřízení účtu, přístup do mobilního bankovnictví, úvěr nebo novou kartu.

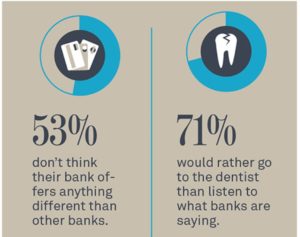

Jenže na pobočku vyřizovat takovéhle záležitosti nechodí nikdo rád. V r. 2014 byla publikována studie 3 roky trvajícího průzkumu Scratch-Viacom, podle které 71% mladých lidí preferuje návštěvu zubaře před bankovní pobočkou. Infografika zde.

{kind=link}

Banky tak vymýšlejí, jak vyjít zákazníkům vstříc a umožnit jim získat bankovní služby bez návštěvy pobočky. Blíž k zákazníkům, třeba do nákupních center…

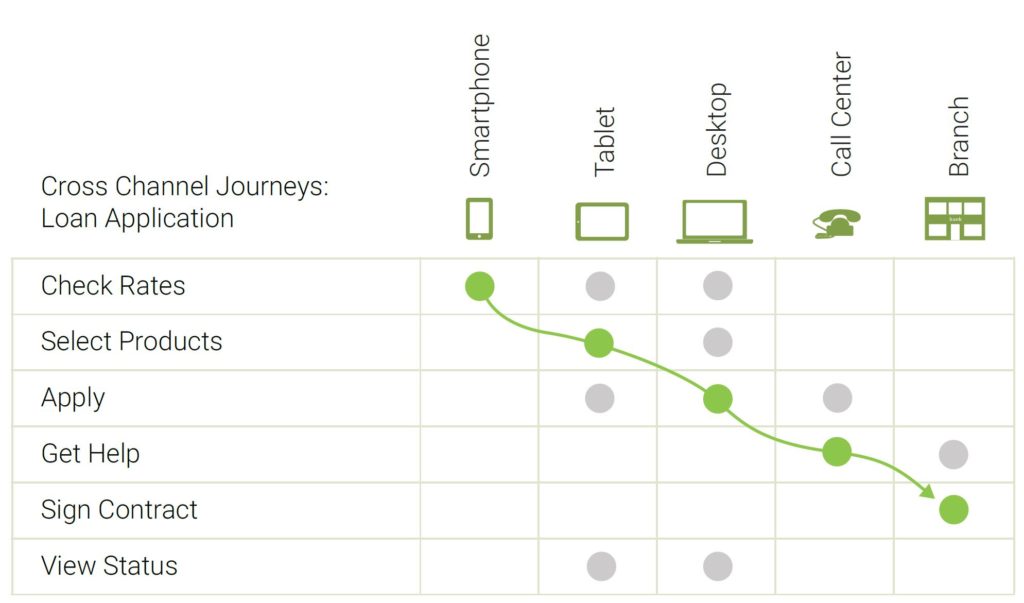

Když se před pár lety s „online“ službou začínalo, banka sice nechala klienta vyplnit žádost o nový účet po Internetu, ale pak mu smlouvu vytiskli v bance a poslali kurýrem. Ten vedle předání papírové smlouvy ověřil i totožnost klienta podle předložené občanky. Již několik let je naštěstí možné otevřít účet zcela bez návštěvy bankovního nebo jiného pověřeného pracovníka a i vzniklá smlouva může být pouze elektronická. Proces získání klienta se označuje jako Online Onboarding, i když ještě pořád tam je řada OFFline kroků.

Nástup na palubu

Přes internet z PC nebo mobilu vyplníte žádost, vyfotíte svůj 1 až 2 doklady a odešlete. Většina bank vám rovnou vygeneruje smlouvu, kterou lze podepsat např. SMS kódem, který dostanete na mobil. Od toho okamžiku už máte svůj účet připravený. To je opravdu online.

A teď ta offline část: banky využívají možnosti spolehnout se na identifikaci, kterou provedla jiná banka. Takže k těm oskenovaným dokladům je vyžadován ještě výpis z jiného účtu, který zní na vaše jméno. A aby se snížilo riziko, že si výpis každý vyrobí sám, chce banka také provést jednu platbu z účtu, ze kterého předkládáte výpis. Případně chce počáteční minimální vklad. Jenže to není online, takže v bance se proces dokončení náboru nového klienta zpomalí: někdo zkoumá doklady a někdo čeká, až přijde platba z banky, jejíž výpis jste přiložili. Teprve potom je účet plně aktivní, resp. již nehrozí, že by jej banka zrušila. Tedy…to hrozí pořád. Takže „online“ otevření účtu trvá spíše 2-3 dny, někdy i déle.

Možnosti neosobní identifikace, tj. případů, když nechcete jít do banky, upravuje Zákon č. 253/2008, především §10 a 11. Identitu klientu může ověřit:

- banka v ČR (=úvěrová nebo finanční instituce, nikoli směnárna)

- zahraniční banka s dohledem v EU

- držitel poštovní licence

- poskytovatel platebních služeb v ČR i zahraniční

- notář

- CzechPoint (funguje i na zastupitelských úřadech v zahraničí)

To vše platí pro fyzické osoby. Právnické osoby zatím musejí zůstat v off-line světě a dostavit se na pobočku.

Zákonný seznam samozřejmě neznamená, že na všech těch místech pořídíte. K tomu, aby vaši identitu někdo z výše uvedených ověřil a poskytl to vaší nové bance, musí být ochota také z druhé strany. Takže např. pošta či notář může úkon provést, ale nemusí.

V zahraničí existují i další varianty, v Německu lze využít identifikace na poště (Post-Ident). Je to trochu krkolomné, ale funguje to. Např. Banka N26 nechá klienta vytisknout kód, který pak předkládá na poště pro ověření. V mnoha evropských zemích lze opravdu identifikaci provést z domova službou Video-Ident, kdy bankovní aplikace instalovaná v mobilu spustí videochat s operátorem banky, který si vás prohlédne a zkontroluje, zda se na dokladu, který ukazujete do kamery, tváříte také tak podivně.

Službu poskytuje online bankám firma IDnow. Najdete ji třeba u BBVA banky ve Španělsku.

Od letošního roku dánská DNB umožnuje onbording pomocí mobilu. Speciální aplikace ReadID holanského fintechu InnoValor naskenuje foto z dokladu a porovná ho automaticky se selfie. Odpadá tak videochat s bankovním operátorem.

Předávaná identifikace

Funguje to i obráceným směrem. V ČR existuje několik bank, které využívají služby německého fintechu Raisin. Klienti z EU mohou přes tento portál umisťovat svá EURa na termínované vklady do jiných bank v EU. Pokud česká banka možnost vkladu na portálu vystaví, dostane od zprostředkovatele kopie dokladů klientů a prohlášení jiné banky, že byli identifikováni. Takže takovým klientům otevře účet či termínovaný vklad v ČR, aniž by je fyzicky viděla nebo s nimi přímo komunikovala.

První a poslední účet

Dle současné praxe musí občan ČR navštívit pobočku banky při otevírání svého prvního účtu. Může to být jeho jediná návštěva banky v životě. Rozhodování o tom, kde bude takový PRVNÍ účet, je ovlivněno nejvíce našimi blízkými. Řada rodičů dotáhne do „své“ banky své děti, případně se necháme inspirovat kamarády. Nejpozději v době studií řeší mladí svůj první účet, aby jim kam měli poslat peníze z brigády. Některé banky nabízejí speciální účty pro studenty, viz Gaudeamus Komerční banky nebo „Igitur“ Spořitelny. Podobné účty nabízí i řada dalších bank.

Ve většině bank lze účet otevřít pro nezletilce, jakmile se dokáže podepsat. A v tu dobu již jistě mají takoví klienti svůj mobil, e-mail, FBčko, IGčko a kupu dalších životně nezbytných aplikací. Máme-li účet, máme i výpis a pak už lze online onboardovat kdekoli.

Závod o čas

Banky se snaží vyjít klientům vstříc a martyrium otevírání nového účtu co nejvíce zjednodušit. Měřítkem jednoduchosti je zpravidla počet minut, kolik online onboarding zabere. Jsou banky, které počet minut nutných pro onboarding používají v marketingu.

Backbase 1min

Podle fintech Backbase se celý onboarding dá na mobilu zvládnout za 60sec. Mají na to hotové řešení. No uvidíme, my co nepíšem všemi 10ti palci….

Trochu nepříjemné je, v těch zajímavých zahraničních bankách si Čech zatím účet neotevře. Dyskrymynace.

Opruz jménem AML, KYC a PEP

Při onboardingu se musejí plnit zákonné požadavky. AML je postup zabraňující praní špinavých peněz (Anti-Money-Laundering). KYC je zkratka pro Know-Your-Customer. PEP je politicky exponovaná persóna. Tato 3 zaklínadla vedou k tomu, že banka se nových klientů ptá na řadu detailů, které mají manimalizovat riziko, že nová služba bude zpřístupněna rizikovému klientovi.

Mezi otázky tak patří: Jaký je zdroj Vašich peněz? Co s nimi hodláte dělat? Jaký čekáte obrat na Vašem účtu za měsíc? Atd. Řada z nás pokládá tyto otázky za příliš dotěrné, ale bez jejich zodpovězení se daná služba nedá získat. Přitom by stačilo pár týdnů počkat a banka by měla detailní a pravdivý přehled, co se na otevřeném účtu dělo.

Zločinci (a politici) si častou najdou cestu, jak nelegální výnosy legalizovat, a ještě za sebou silně zametají stopy až do Panamy. Z pohledu dohledatelnosti transakcí je určitě lepší, pokud se peníze přesouvají bezhotovostně – bankovními převody. Tak lze dohledat kdo kdy komu platil. Hotovostní transakce, kdy za zboží či úsluhu putuje rulička bankovek či naditá obálka, jsou mnohem méně transparentní. Pokud státy chtějí bojovat proti praní špinavých peněz, měly by regulací usilovat o maximální podíl nehotovostních operací. A aby je i zločinci mohli provádět, musejí získat bankovní účet. Takže AML by mělo sledovat všechny transakce online, ale nikoli brzdit onbording. To, co je kriminální čin, je až transakce: vklad, výběr, převod. Ale nikoli to, že daná osoba má účet či jiný produkt.

Onboarding klienta by měl být maximálně snadný, aby ho zvládl i trestanec. Nebo by banka měla odmítnout otevřít účet usvědčenému, byť propuštěnému zločinci?

Pokud banky chtějí konkurovat všem těm fintechům, musejí onboarding zrychlit a zjednodušit. Nové technologie pomohou, ale hlavní prostor pro zrychlení je v oblasti AML, se kterým se fintech alternativy nezdržují. Proč by získání bankovního účtu mělo být složitější než získání profilu na Facebooku či Gmailu?